Beaucoup d’entreprises pensent être déjà prêtes pour la facturation électronique parce qu’elles envoient leurs factures en PDF par email.

Et sur le papier, ça semble logique.

La facture est créée sur ordinateur, envoyée par mail, puis stockée dans un dossier numérique. Pourtant, avec la réforme de la facturation électronique, ce fonctionnement ne suffira plus.

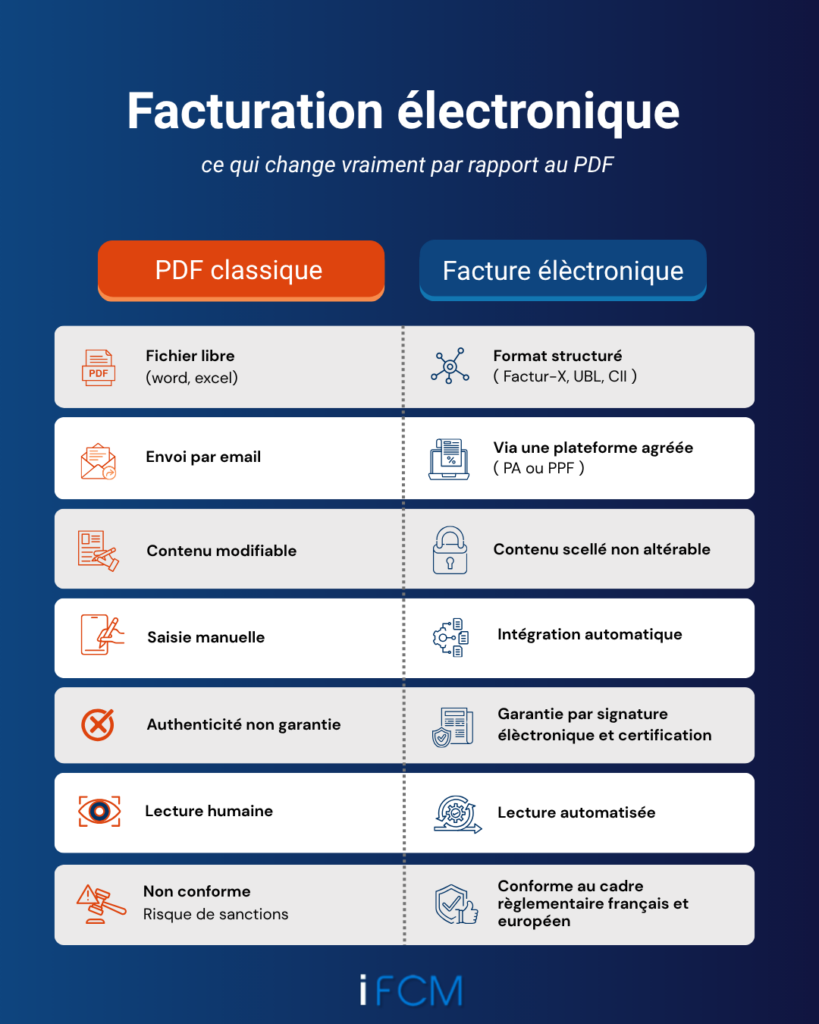

Un PDF peut être une facture numérique. Mais ce n’est pas forcément une facture électronique conforme.

Facture numérique ou facture électronique : quelle différence ?

Une facture numérique, c’est souvent une facture au format PDF envoyée par email.

Elle est lisible par une personne, mais elle reste généralement un document figé. Le logiciel ne sait pas toujours exploiter automatiquement les informations qu’elle contient.

Une facture électronique conforme, elle, doit contenir des données structurées.

Cela veut dire que les logiciels peuvent lire directement les informations importantes :

- le fournisseur ;

- le client ;

- le numéro de facture ;

- le montant HT ;

- la TVA ;

- la date d’échéance ;

- le SIREN ;

- les conditions de paiement.

Autrement dit, la facture électronique n’est pas seulement un document à lire.

C’est aussi un fichier que les outils informatiques peuvent comprendre, transmettre, contrôler et suivre.

Ce qui change à partir du 1er septembre 2026

À partir du 1er septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques via une plateforme agréée.

Cela concerne aussi les TPE, les indépendants et les micro-entreprises.

À cette même date, les grandes entreprises et les ETI devront aussi émettre leurs factures électroniques.

Pour les PME, TPE et micro-entreprises, l’obligation d’émission arrivera au 1er septembre 2027.

Mais attention : même si votre entreprise n’émettra pas encore de factures électroniques en 2026, elle devra déjà pouvoir en recevoir.

Les nouveaux formats : Factur-X, UBL, CII

Avec la réforme, les factures devront utiliser des formats reconnus.

Les principaux formats sont :

- Factur-X : un PDF enrichi de données structurées

- UBL : Universal Business Language

- CII : Cross Industry Invoice

Ces formats permettent aux logiciels de récupérer automatiquement les données utiles.

Le plus parlant pour beaucoup d’entreprises est sans doute Factur-X.

Factur-X combine deux éléments :

- un PDF lisible par l’humain ;

- un fichier XML lisible par les logiciels.

C’est donc un format hybride.

L’entreprise voit une facture classique, mais le logiciel peut aussi lire les données nécessaires pour l’intégrer, la contrôler ou la transmettre.

C’est là toute la différence avec un simple PDF envoyé par email.

Les mentions obligatoires deviennent encore plus importantes

Les données présentes sur la facture devront aussi être fiables, complètes et lisibles par les logiciels.

À partir du 1er septembre 2026, certaines mentions deviennent particulièrement importantes :

- le numéro SIREN du client ;

- la catégorie de l’opération : vente, prestation de services ou les deux ;

- l’adresse de livraison si elle est différente de l’adresse de facturation ;

- l’option de paiement de la TVA sur les débits, si l’entreprise est concernée.

Un SIREN manquant, une mauvaise adresse ou une information mal renseignée peut ralentir le traitement ou bloquer la facture.

Avant de choisir une plateforme, il est donc utile de vérifier si vos factures contiennent déjà les mentions légales obligatoires.

Facture électronique vs PDF : une différence de fond

Le rôle central des plateformes PA

Les plateformes de dématérialisation deviennent un élément incontournable du dispositif.

Elles assurent :

- la conformité des factures

- la sécurisation des échanges

- la transmission des données à l’administration

Elles constituent désormais le point de passage obligatoire entre les entreprises.

Les avantages pour les entreprises

La réforme peut sembler contraignante au départ.

Mais bien préparée, elle peut aussi apporter de vrais bénéfices.

Elle peut permettre de :

- gagner du temps sur la saisie ;

- réduire les erreurs comptables ;

- mieux suivre les factures ;

- éviter les documents perdus ;

- fluidifier les échanges avec le cabinet comptable ;

- améliorer le suivi des paiements.

Pour une TPE ou une PME, ce dernier point est important.

Une facture mieux suivie, c’est aussi une meilleure visibilité sur la trésorerie.

- Une facture électronique ne se limite pas à un PDF

- L’utilisation d’une plateforme devient obligatoire

- Des formats spécifiques sont imposés

- De nouvelles mentions doivent être intégrées

- Toutes les entreprises sont concernées à partir de 2026

Anticipez cette transition avec I-FCM

La mise en conformité ne se fait pas du jour au lendemain.

Derrière la facture électronique, il y a des choix concrets à faire et quelques ajustements à anticiper pour éviter les mauvaises surprises.

Par exemple :

- vérifier la compatibilité du logiciel de facturation

- choisir la bonne plateforme de dématérialisation

- adapter les habitudes de travail en interne

- s’assurer que tout est bien aligné avec l’expert-comptable

Sur le papier, cela peut sembler technique.

Dans la réalité, c’est surtout une question d’accompagnement.

Et c’est souvent là que tout se joue : avancer sereinement… ou devoir tout gérer dans l’urgence à quelques mois de l’échéance.