La réforme de la facturation électronique repose sur deux volets : l’e-invoicing et le e-reporting.

Ces termes désignent deux circuits différents.

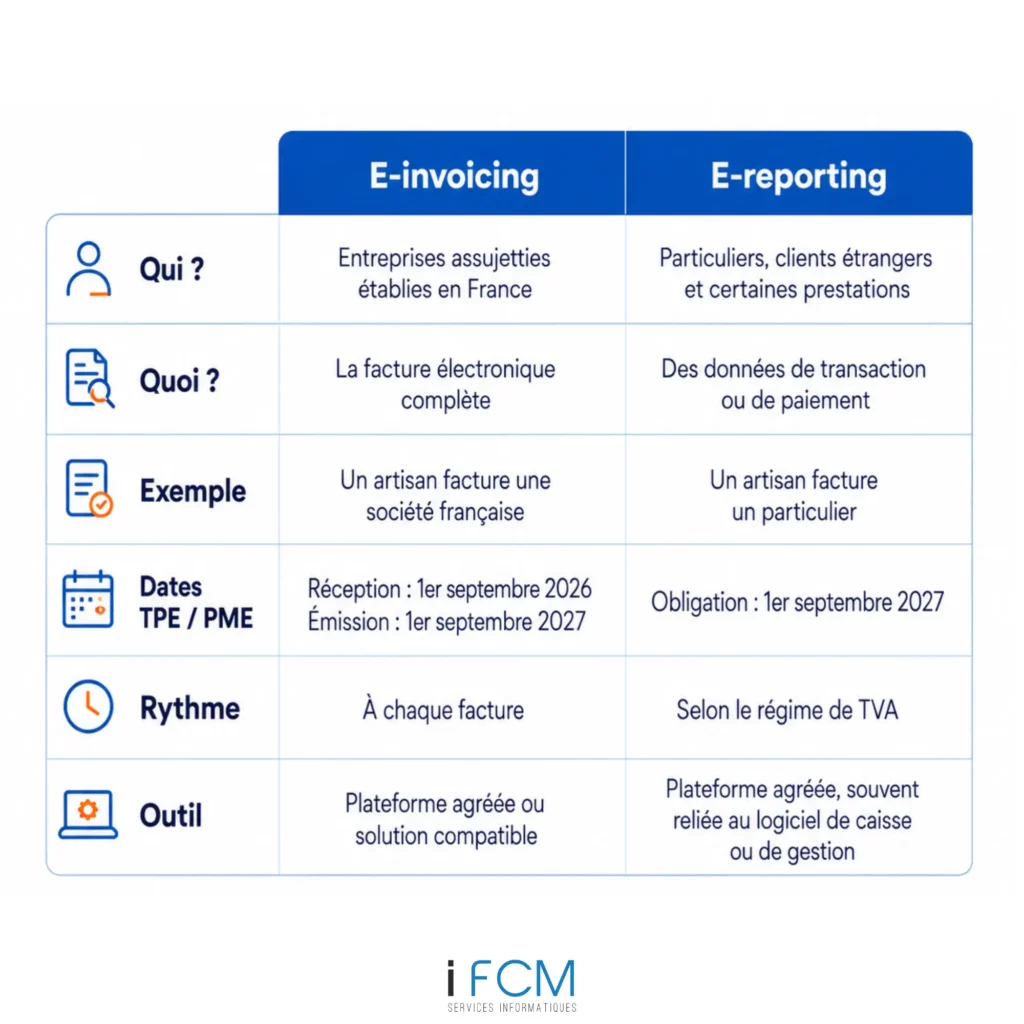

L’e-invoicing concerne les factures échangées entre entreprises françaises.

Le e-reporting concerne principalement les opérations réalisées avec des particuliers ou des clients étrangers. Il peut aussi porter sur les encaissements de certaines prestations de services.

Une même entreprise peut donc être concernée par les deux.

E-invoicing : la facture électronique entre entreprises françaises

Qui est concerné ?

L’e-invoicing s’applique lorsqu’une entreprise assujettie à la TVA en France facture une autre entreprise assujettie établie en France.

Cela concerne aussi les TPE, les indépendants, les micro-entrepreneurs et les entreprises en franchise en base de TVA.

Qu’est-ce qui circule ?

C’est la facture complète qui circule sous un format électronique conforme.

Il ne s’agit pas d’un simple PDF envoyé par mail. La facture contient des données structurées que les logiciels peuvent lire automatiquement : date, numéro de facture, SIREN, montants, taux de TVA ou nature de l’opération.

Quand l’e-invoicing devient-il obligatoire ?

Le calendrier dépend de la taille de l’entreprise.

À partir du 1er septembre 2026 :

- toutes les entreprises devront pouvoir recevoir des factures électroniques ;

- les grandes entreprises et les ETI devront les émettre.

À partir du 1er septembre 2027 :

- les TPE, PME et micro-entreprises devront à leur tour émettre leurs factures électroniques.

À quel rythme ?

La facture électronique est transmise au moment de son émission.

Chaque facture concernée passe individuellement par une plateforme agréée ou par une solution compatible reliée à cette plateforme.

Exemple : Un électricien facture une entreprise française pour des travaux réalisés dans ses bureaux.

Cette facture relève de l’e-invoicing. Elle devra être envoyée dans le circuit de la facturation électronique.

E-reporting : les données transmises à l’administration

Qui est concerné ?

Le e-reporting concerne principalement les entreprises qui réalisent :

- des ventes ou prestations auprès de particuliers ;

- des opérations avec des clients établis à l’étranger ;

- des prestations pour lesquelles la TVA est exigible à l’encaissement.

Un commerçant, un artisan, un avocat ou un prestataire de services peut donc être concerné.

Qu’est-ce qui circule ?

Ce n’est pas forcément la facture complète qui est transmise.

L’entreprise envoie certaines données de transaction à l’administration : date, montant hors taxe, taux de TVA et montant de TVA.

Pour les prestations soumises à la TVA sur les encaissements, elle transmet aussi les données de paiement, comme la date et le montant encaissé.

Pour les ventes aux particuliers, les montants peuvent être regroupés par journée et par taux de TVA.

Quand le e-reporting deviendra t-il obligatoire ?

Le e-reporting suit le même calendrier que l’obligation d’émettre des factures électroniques.

À partir du 1er septembre 2026 :

- les grandes entreprises et les ETI devront transmettre leurs données de transaction et de paiement.

À partir du 1er septembre 2027 :

- cette obligation s’appliquera aux TPE, PME et micro-entreprises.

Votre entreprise devra donc recevoir ses factures électroniques dès 2026, mais votre obligation de e-reporting commencera en 2027.

À quel rythme ?

Contrairement à l’e-invoicing, le e-reporting n’est pas toujours transmis opération par opération.

La fréquence dépend du régime de TVA de l’entreprise :

- plusieurs transmissions par mois pour certaines entreprises au régime réel normal ;

- une transmission mensuelle pour certains régimes ;

- une transmission tous les deux mois pour les entreprises non redevables de la TVA, notamment celles en franchise en base.

En pratique, le logiciel de caisse, le logiciel de facturation ou la solution de gestion devra préparer les données avant leur transmission par une plateforme agréée.

Exemple : un commerçant réalise plusieurs ventes auprès de particuliers au cours de la journée.

Il n’envoie pas une facture électronique B2B pour chaque vente. Les montants de la journée sont regroupés par taux de TVA, puis intégrés au e-reporting selon la fréquence applicable à son entreprise.

Une entreprise peut relever des deux dispositifs

Prenons l’exemple d’une entreprise de rénovation.

Elle réalise des travaux dans les locaux d’une société française : la facture relève de l’e-invoicing.

Elle réalise ensuite des travaux chez un particulier : l’opération relève du e-reporting.

Même logique pour un cabinet d’avocat :

- une facture adressée à une société française relève de l’e-invoicing ;

- une prestation facturée à un particulier relève du e-reporting ;

- si la TVA est exigible à l’encaissement, les données de paiement doivent aussi être suivies.

Comment bien préparer son entreprise ?

Avant de choisir une solution, il faut commencer par regarder son activité.

L’entreprise doit identifier :

- ses clients professionnels français ;

- ses clients particuliers ;

- ses clients étrangers ;

- ses ventes en caisse ;

- ses acomptes et paiements partiels ;

- son régime de TVA ;

- la manière dont les encaissements sont enregistrés.

Il faut ensuite vérifier si le logiciel de facturation, de caisse ou de gestion sera compatible avec la réforme.

La qualité des données sera également importante : SIREN, numéro de TVA, pays du client, taux de TVA et suivi des paiements.

Ce qu’il faut retenir

L’e-invoicing fait circuler une facture électronique entre deux entreprises françaises.

Le e-reporting transmet à l’administration les données des opérations qui ne passent pas par ce circuit, notamment les ventes aux particuliers et les opérations internationales.

Pour les TPE et PME, l’obligation de recevoir des factures électroniques commencera le 1er septembre 2026.

L’émission des factures électroniques et le e-reporting deviendront obligatoires le 1er septembre 2027.

La réforme ne concerne pas uniquement la comptabilité. Elle touche aussi la manière dont les ventes, les factures, les paiements et les informations clients sont suivis dans l’entreprise.

Besoin d’y voir plus clair avant de choisir une solution ?

La réforme ne se prépare pas uniquement en ouvrant un compte sur une plateforme agréée.

Il faut aussi vérifier que vos outils actuels, vos données clients, vos factures et votre suivi des encaissements sont prêts à fonctionner ensemble.

Chez I-FCM, nous vous aidons à faire le point sur votre organisation, à identifier les adaptations nécessaires et à choisir une solution compatible avec votre activité, sans multiplier les outils ni compliquer votre quotidien.